Déplacements professionnels : voici le barème kilométrique officiel pour 2022

Le barème des indemnités kilométriques 2022 a été publié au Journal Officiel. Découvrez les variations par types de véhicules concernés. En premier lieu les automobiles mais aussi les motocyclettes et les cyclomoteurs.

Update 11/04/2023 : pour découvrir le barème kilométrique 2023, l’arrêté du 27 mars 2023 fixe le barème forfaitaire permettant l’évaluation des frais de déplacement relatifs à l’utilisation d’un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles. Découvrez le détail dans l’article suivant sur RH Matin : Barème kilométrique 2023 : utile pour la prochaine déclaration des revenus

(article initial) Le nouveau barème forfaitaire permet l’évaluation des frais de déplacement professionnels avec un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles.

Il a été fixé par un arrêté du 1er février 2022 et publié au JO du 13 février 2022.

Sont exclus de ce barème les frais :

- de péage,

- de garage,

- de parking,

- d’intérêts annuels afférents à l’achat à crédit du véhicule utilisé.

Ce barème s’applique aux 2,5 millions de foyers fiscaux qui déclarent leurs frais professionnels pour leur montant réel et déduisent la somme déterminée par le barème de leur niveau de revenu imposable (sur la base des kilomètres parcourus en 2021).

Il est relevé de 10 % par rapport à 2021 pour compenser les surcoûts de carburant des Français qui utilisent régulièrement leur véhicule dans le cadre de leur activité professionnelle.

Les trois tableaux ci-dessous détaillent les barèmes applicables par type de véhicule :

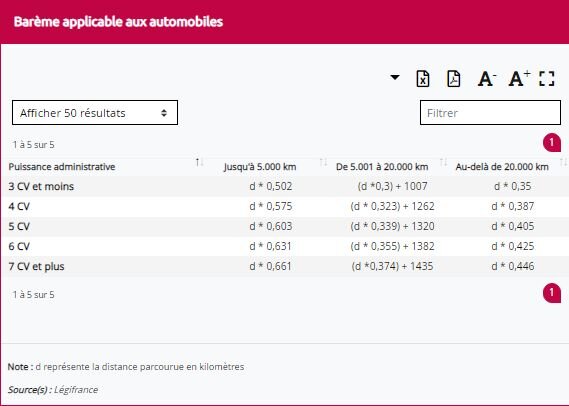

Pour les automobiles

Pour les motocyclettes

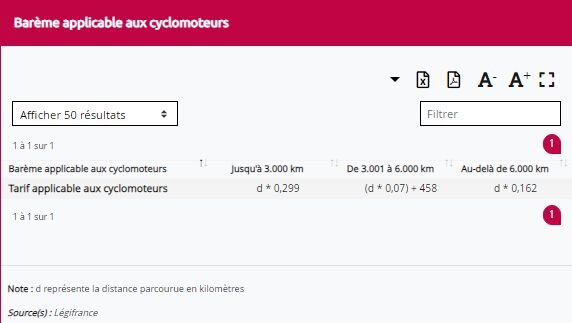

Pour les cyclomoteurs

Le barème kilométrique

• Les dirigeants et salariés d’entreprise qui utilisent pour les besoins de leur activité professionnelle leur voiture personnelle peuvent déduire de leur revenu imposable leurs frais kilométriques pour le montant réel ou utiliser un barème forfaitaire.

• Ce barème s’applique en cas d’utilisation de leur voiture personnelle par :

- les salariés d’une entreprise pour les besoins de leur activité professionnelle,

- les entrepreneurs individuels imposés à l’impôt sur le revenu dans la catégorie des bénéfices non commerciaux pour l’utilisation de leur véhicule personnel (y compris en cas d’utilisation d’un véhicule pris en location ou en crédit-bail).

(Article réalisé en partenariat avec News Tank RH)